Chế độ kế toán cho hộ kinh doanh cá thể theo Thông tư 88/2021/TT-BTC là một công cụ quan trọng giúp đảm bảo việc quản lý tài chính hiệu quả. Trong bài viết này, Lạc Việt sẽ hướng dẫn chi tiết về đối tượng áp dụng, phương pháp nộp thuế và các quy định mới nhất để bạn thực hiện chế độ kế toán đúng, đủ và tối ưu nhất.

Căn cứ pháp lý về chế độ kế toán hộ kinh doanh

- Luật Kế toán số 88/2015/QH13;

- Nghị định số 174/2016/NĐ-CP quy định chi tiết về một số điều của Luật Kế toán;

- Thông tư số 88/2021/TT-BTC hướng dẫn chế độ kế toán cho các hộ kinh doanh và cá nhân kinh doanh;

- Thông tư 40/2021/TT-BTC hướng dẫn về thuế giá trị gia tăng, thuế thu nhập cá nhân và quản lý thuế đối với hộ kinh doanh và cá nhân kinh doanh.

Từ ngày 01/01/2022, hộ kinh doanh và cá nhân kinh doanh phải tuân thủ việc lập chứng từ và ghi sổ kế toán theo Thông tư 88/2021/TT-BTC. Tuy nhiên, nhiều hộ kinh doanh vẫn còn bối rối về việc có phải thực hiện hay không và cách làm cụ thể.

Hãy tiếp tục tham khảo nội dung bên dưới để hiểu rõ hơn về đối tượng áp dụng và cách thức thực hiện chế độ kế toán một cách đơn giản và chi tiết.

Đối tượng nào áp dụng chế độ kế toán hộ kinh doanh?

Không phải tất cả các hộ kinh doanh hay cá nhân kinh doanh đều phải áp dụng theo Thông tư 88/2021/TT-BTC. Theo đó, Thông tư 88/2021/TT-BTC chỉ áp dụng bắt buộc đối với hộ kinh doanh và các cá nhân kinh doanh nộp thuế theo phương pháp kê khai.

Theo Khoản 2 Điều 3 Thông tư 40/2021/TT-BTC, hộ kinh doanh, cá nhân kinh doanh được xác định thuộc diện quy mô lớn khi có một trong hai điều kiện sau đây:

- Có trung bình từ 10 lao động trở lên tham gia bảo hiểm xã hội trong 1 năm;

- Có tổng doanh thu của năm trước liền kề từ 3 tỷ đồng trở lên nếu kinh doanh trong lĩnh vực nông – lâm – ngư nghiệp và công nghiệp hoặc từ 10 tỷ đồng trở lên nếu kinh doanh trong lĩnh vực thương mại, dịch vụ.

Ngoài ra, đối tượng khuyến khích áp dụng chế độ kế toán là các hộ kinh doanh, cá nhân kinh doanh không nộp thuế theo phương pháp kê khai, nhưng muốn thực hiện chế độ kế toán theo Thông tư 88/2021/TT-BTC.

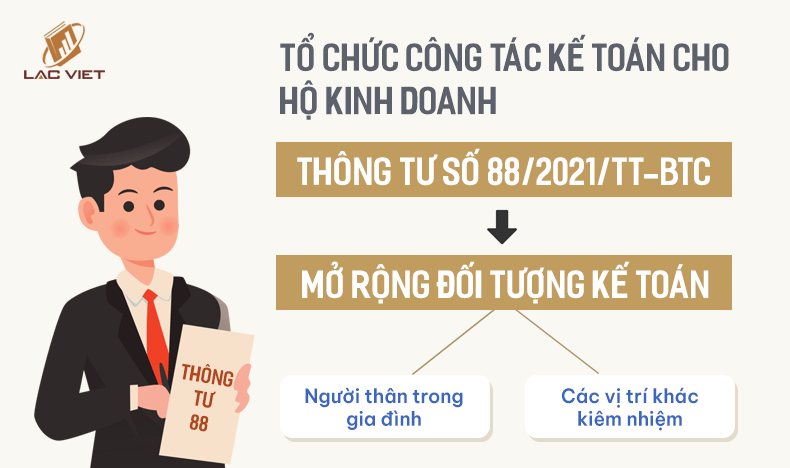

Tổ chức công tác kế toán cho hộ kinh doanh, cá nhân kinh doanh

Dựa trên quy định tại Điều 3 của Thông tư số 88/2021/TT-BTC:

- Chủ hộ kinh doanh, cá nhân kinh doanh tự quyết định người làm kế toán cho mình. Người làm kế toán phải hiểu biết về nghiệp vụ kế toán và có thể là người thân (bố, mẹ, vợ, chồng, con cái hoặc anh chị em) hoặc người được thuê để làm quản lý công việc kinh doanh, thủ kho, thủ quỹ, chịu trách nhiệm việc mua, bán tài sản đồng thời kiêm nhiệm làm kế toán cho hộ kinh doanh, cá nhân kinh doanh;

- Hộ kinh doanh và cá nhân kinh doanh được lựa chọn thực hiện chế độ kế toán theo hướng dẫn của Thông tư 88/2021/TT-BTC hoặc lựa chọn áp dụng chế độ kế toán của doanh nghiệp siêu nhỏ sao cho phù hợp với nhu cầu và đặc điểm hoạt động sản xuất kinh doanh;

- Hộ kinh doanh và cá nhân kinh doanh được vận dụng các quy định tại Điều 41 Luật Kế toán và từ Điều 9 đến Điều 17 Nghị định số 174/2016/NĐ-CP để bảo quản và lưu trữ các tài liệu kế toán nhằm phục vụ cho việc xác định nghĩa vụ thuế của cá nhân kinh doanh, hộ kinh doanh với ngân sách nhà nước và công tác quản lý của cơ quan thuế.

Chế độ kế toán cho hộ kinh doanh cá thể theo Thông tư 88

1. Đối với chứng từ kế toán của hộ kinh doanh, cá nhân kinh doanh

Dựa vào quy định tại Điều 4 của Thông tư 88/2021/TT-BTC:

- Nội dung của chứng từ kế toán, bao gồm việc lập, lưu trữ và ký chứng từ cho hộ kinh doanh, được thực hiện theo quy định trong Điều 16, Điều 18 và Điều 19 của Luật Kế toán. Đồng thời tuân theo hướng dẫn chi tiết tại Phụ lục 1 – Biểu mẫu và phương pháp lập chứng từ kế toán đã được ban hành kèm theo Thông tư này;

- Cá nhân và hộ kinh doanh có thể áp dụng các quy định tại Điều 17 và Điều 18 của Luật Kế toán để tiến hành lập và lưu trữ chứng từ kế toán dưới dạng điện tử, phù hợp với đặc điểm hoạt động sản xuất kinh doanh của mình;

- Nội dung và hình thức của hóa đơn, cũng như trình tự lập, quản lý và sử dụng hóa đơn (bao gồm hóa đơn điện tử), đều phải tuân thủ theo các quy định của pháp luật về thuế.

Mẫu chứng từ đã được thay đổi hoàn toàn so với quy định cũ, kế toán cần cập nhật mẫu chứng từ và cách lập quy định tại Phụ lục 01 ban hành kèm theo Thông tư 88/2021/TT-BTC như sau:

| STT | TÊN CHỨNG TỪ | MẪU ÁP DỤNG |

| 1 | Phiếu thu | Mẫu số 01-TT |

| 2 | Phiếu chi | Mẫu số 02-TT |

| 3 | Phiếu xuất kho | Mẫu số 04-VT |

| 4 | Phiếu nhập kho | Mẫu số 03-VT |

| 5 | Bảng thanh toán tiền lương và các khoản thu nhập của người lao động | Mẫu số 05-LĐTL |

2. Đối với sổ sách kế toán của hộ kinh doanh, cá nhân kinh doanh

Theo Khoản 4 Điều 5 của Thông tư 88/2021/TT-BTC, hộ kinh doanh, cá nhân kinh doanh phải sử dụng sổ kế toán theo danh mục sau:

| STT | TÊN SỔ | MẪU ÁP DỤNG |

| 1 | Sổ chi tiết về doanh thu từ việc bán hàng hóa và dịch vụ | Mẫu S1-HKD |

| 2 | Sổ chi tiết liên quan đến vật liệu, dụng cụ, sản phẩm và hàng hóa | Mẫu S2-HKD |

| 3 | Sổ ghi chép về chi phí sản xuất và kinh doanh | Mẫu S3-HKD |

| 4 | Sổ theo dõi tình hình thực hiện các nghĩa vụ thuế đối với ngân sách nhà nước | Mẫu S4-HKD |

| 5 | Sổ theo dõi việc thanh toán lương cùng các khoản trích nộp liên quan đến lương của nhân viên | Mẫu S5-HKD |

| 6 | Sổ quỹ tiền mặt dùng để ghi chép giao dịch | Mẫu S6-HKD |

| 7 | Sổ ghi chép về tiền gửi tại ngân hàng | Mẫu S7-HKD |

Theo đó:

- Nội dung của sổ kế toán, quá trình mở sổ, ghi sổ, khóa sổ và việc lưu trữ sổ kế toán cho cá nhân kinh doanh và hộ kinh doanh phải tuân theo quy định tại Điều 24, Điều 25, Điều 26 của Luật Kế toán, đồng thời thực hiện theo hướng dẫn ở Phụ lục 2 “Biểu mẫu và phương pháp ghi sổ kế toán” được ban hành kèm theo Thông tư này;

- Cá nhân kinh doanh và hộ kinh doanh có thể áp dụng các quy định tại Điều 26 của Luật Kế toán liên quan đến việc mở sổ kế toán, ghi sổ, khóa sổ và lưu trữ sổ kế toán trên hệ thống điện tử để phù hợp với đặc điểm hoạt động sản xuất kinh doanh của mình;

- Cá nhân kinh doanh và hộ kinh doanh cũng có thể áp dụng các quy định tại Điều 27 của Luật Kế toán về việc sửa chữa sổ kế toán nhằm đảm bảo sự phù hợp với đặc điểm hoạt động sản xuất kinh doanh.

3. Khi xác định doanh thu, chi phí và nghĩa vụ thuế

Căn cứ theo quy định tại Điều 6 của Thông tư số 88/2021/TT-BTC:

- Việc xác định doanh thu, chi phí cũng như nghĩa vụ thuế cho mỗi lĩnh vực, ngành nghề kinh doanh của cá nhân và hộ kinh doanh sẽ được thực hiện theo những quy định của pháp luật về thuế. Cụ thể hơn, việc tính toán doanh thu, chi phí… để xác định thuế TNDN và thuế GTGT cho các cá nhân và hộ kinh doanh sẽ được tiến hành theo Thông tư 40/2021/TT-BTC.

➦ Xem thêm: Cách tính và mức đóng thuế khoán hộ kinh doanh

Xác định kỳ nộp báo cáo của hộ kinh doanh khi thực hiện chế độ kế toán

Dựa theo Điều 11 Thông tư 40/2021/TT-BTC, các hộ kinh doanh và cá nhân kinh doanh có quyền chọn hình thức kê khai thuế theo tháng hoặc quý. Để xác định kỳ kê khai thuế, cần dựa vào Điều 9 Nghị định 126/2020/NĐ-CP, cụ thể như sau:

- Kê khai thuế hàng tháng nếu doanh thu năm trước của hộ kinh doanh vượt quá 50 tỷ đồng;

- Kê khai thuế theo quý nếu doanh thu năm trước của hộ kinh doanh không vượt quá 50 tỷ đồng.

Thời hạn nộp báo cáo thuế sẽ khác nhau tùy theo hình thức kê khai:

- Nếu kê khai hàng tháng, thời hạn nộp báo cáo là trước ngày 20 của tháng kế tiếp tháng phát sinh nghĩa vụ thuế;

- Nếu kê khai theo quý, thời hạn nộp là trước ngày cuối cùng của tháng đầu tiên của quý tiếp theo.

Vì vậy, các hộ kinh doanh cá thể mới thành lập và chọn phương pháp kê khai thuế có thể chọn kê khai theo quý mà không cần nộp báo cáo tài chính cuối năm như các doanh nghiệp

Một số câu hỏi thường gặp về chế độ kế toán của hộ kinh doanh

1. Hộ kinh doanh có bắt buộc thực hiện chế độ kế toán không?

Không phải tất cả hộ kinh doanh đều bắt buộc thực hiện chế độ kế toán. Tuy nhiên, những hộ kinh doanh có doanh thu lớn, nộp thuế theo phương pháp kê khai, hoặc có quy mô đáp ứng tiêu chí của doanh nghiệp siêu nhỏ, được khuyến khích áp dụng chế độ kế toán.

2. Những chứng từ kế toán được sử dụng cho hộ kinh doanh?

Hộ kinh doanh phải sử dụng các chứng từ kế toán như phiếu thu, phiếu chi, phiếu nhập kho, phiếu xuất kho và bảng thanh toán lương áp dụng theo Thông tư 88.

3. Hộ kinh doanh có thể lập chứng từ kế toán dưới dạng điện tử không?

Có, theo Thông tư 88, hộ kinh doanh được phép lập và lưu trữ chứng từ kế toán dưới dạng điện tử để thuận tiện cho việc quản lý và phù hợp với đặc thù kinh doanh.

Áp dụng chế độ kế toán hộ kinh doanh theo Thông tư 88/2021 giúp quản lý tài chính minh bạch và hiệu quả, đồng thời đáp ứng các yêu cầu về thuế. Với sự hỗ trợ từ Lạc Việt, bạn có thể dễ dàng thực hiện các quy trình kế toán tối ưu, đảm bảo phát triển bền vững.