Chuyển nhượng cổ phần ngang giá có bị truy thu thuế hay không? Nhiều sếp vẫn đinh ninh rằng chỉ cần làm hợp đồng bán bằng đúng mệnh giá gốc (không phát sinh lãi) thì sẽ không phải nộp một đồng thuế nào. Tuy nhiên, suy nghĩ này lại chính là “cái bẫy” khiến hồ sơ của doanh nghiệp rơi vào tầm ngắm kiểm tra khắt khe của cơ quan Thuế. Để tránh rủi ro bị phạt nặng, Lạc Việt sẽ bóc trần sự thật về việc bị ấn định thuế và hướng dẫn bạn cách kê khai an toàn nhất ngay dưới đây.

Chuyển nhượng ngang giá là gì?

Hiểu một cách đơn giản, chuyển nhượng ngang giá là việc bạn bán lại số cổ phần đang sở hữu bằng đúng mệnh giá ban đầu (thường là 10.000 VNĐ/cổ phần) hoặc bằng chính xác số tiền đã bỏ ra góp vào vốn điều lệ công ty cổ phần.

Lạc Việt lấy một ví dụ thực tế giúp bạn dễ hình dung: Bạn bỏ ra 2 tỷ đồng để mua 200.000 cổ phần. Vài năm sau, bạn làm hợp đồng bán lại toàn bộ số cổ phần này cho đối tác khác cũng với mức giá 2 tỷ đồng.

Phép tính tài chính lúc này là: Giá bán (2 tỷ) – Giá vốn (2 tỷ) = 0 đồng (Không phát sinh lợi nhuận).

Chính vì lợi nhuận bằng 0, rất nhiều sếp và kế toán nội bộ chủ quan cho rằng giao dịch này không cần đóng thuế. Thế nhưng, thực tế quản lý từ cơ quan Thuế lại vô cùng khắt khe. Lạc Việt sẽ giúp bạn làm rõ rủi ro này ngay ở phần tiếp theo.

Chuyển nhượng cổ phần ngang giá có bị truy thu thuế không?

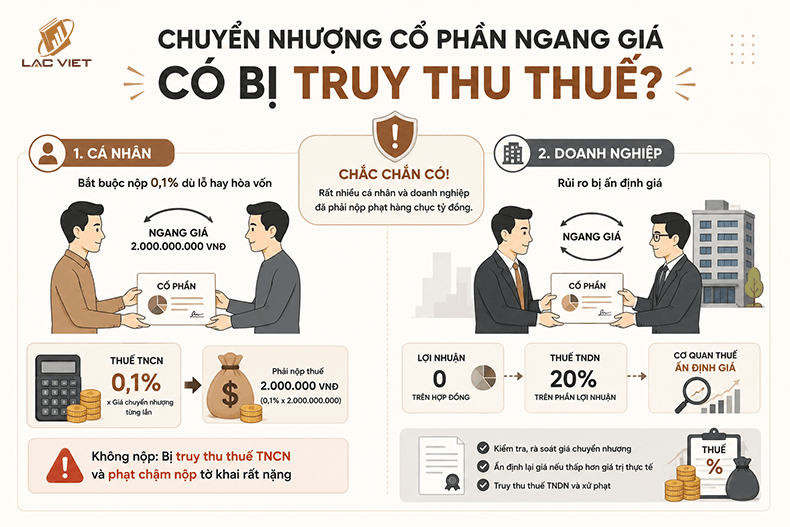

Câu trả lời từ Lạc Việt là CHẮC CHẮN CÓ. Rất nhiều cá nhân và doanh nghiệp đã phải nộp phạt hàng chục tỷ đồng vì áp dụng cách bán ngang giá này một cách máy móc.

Tùy thuộc vào người bán là cá nhân hay pháp nhân doanh nghiệp mà mức độ rủi ro bị cơ quan Thuế xử lý sẽ hoàn toàn khác nhau:

1. Đối với cá nhân bán cổ phần: Bắt buộc nộp 0,1% dù lỗ hay hòa vốn

Theo quy định của Bộ Tài chính, cổ phần được xem là một loại chứng khoán. Do đó, khi cá nhân thực hiện thủ tục chuyển nhượng cổ phần, cơ quan Thuế không xét đến việc bạn bán lời, bán hòa vốn hay bán lỗ.

Bạn bắt buộc phải tính thuế thu nhập cá nhân theo công thức cố định: 0,1% x Giá chuyển nhượng từng lần.

Trở lại ví dụ trên, dù bạn bán đúng 2 tỷ đồng, bạn vẫn phải trích ra 2.000.000đ để nộp thuế TNCN. Nếu tự ý bỏ qua bước này vì nghĩ không có lãi, cơ quan Thuế sẽ lập tức ra quyết định truy thu thuế thu nhập cá nhân cộng thêm khoản phạt chậm nộp tờ khai vô cùng nặng nề.

2. Đối với doanh nghiệp bán cổ phần: Rủi ro bị ấn định giá

Đây là trường hợp khiến rất nhiều công ty lao đao. Pháp luật quy định, doanh nghiệp khi bán cổ phần của một công ty khác phải nộp thuế Thu nhập doanh nghiệp (TNDN) là 20% tính trên phần lợi nhuận.

Việc làm hợp đồng ngang giá để lợi nhuận bằng 0 là cách nhiều sếp áp dụng nhằm lách khoản thuế này. Tuy nhiên, Luật Quản lý Thuế trao quyền cho cơ quan Thuế được phép kiểm tra, rà soát và tự động ấn định lại giá chuyển nhượng nếu phát hiện giá trên hợp đồng thấp hơn giá trị thực tế của công ty trên thị trường.

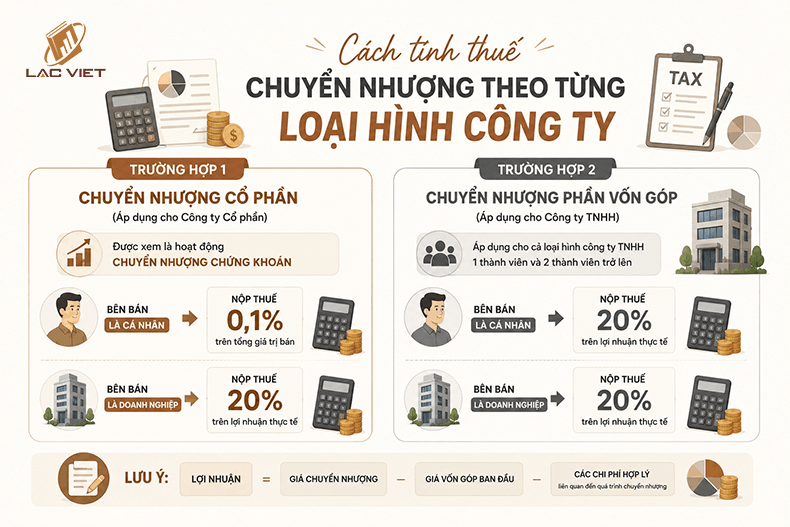

Cách tính thuế chuyển nhượng theo từng loại hình công ty

Để không bị nhầm lẫn và kê khai sai, bạn cần hiểu rõ việc pháp luật phân biệt công ty TNHH và công ty cổ phần trong hoạt động mua bán doanh nghiệp. Mức thuế suất được áp dụng cụ thể như sau:

Trường hợp 1: Chuyển nhượng CỔ PHẦN (Áp dụng cho Công ty Cổ phần)

Được xem là hoạt động chuyển nhượng chứng khoán:

- Nếu bên bán là Cá nhân: Nộp thuế 0,1% trên tổng giá trị bán.

- Nếu bên bán là Doanh nghiệp: Nộp thuế 20% trên lợi nhuận thực tế.

Trường hợp 2: Chuyển nhượng PHẦN VỐN GÓP (Áp dụng cho Công ty TNHH)

Nếu bạn đang thực hiện thủ tục chuyển nhượng vốn góp công ty TNHH (áp dụng cho cả loại hình 1 thành viên và 2 thành viên trở lên), công thức tính thuế sẽ là:

- Nếu bên bán là Cá nhân: Nộp thuế 20% trên lợi nhuận thực tế.

- Nếu bên bán là Doanh nghiệp: Nộp thuế 20% trên lợi nhuận thực tế.

(Lưu ý: Lợi nhuận = Giá chuyển nhượng – Giá vốn góp ban đầu – Các chi phí hợp lý liên quan đến quá trình chuyển nhượng).

Đến đây, chắc hẳn bạn sẽ thắc mắc: “Vậy nếu tôi điều hành công ty TNHH, tôi bán ngang giá thì lợi nhuận bằng 0, nhân với 20% thì thuế vẫn bằng 0 đúng không?”. Về mặt toán học là đúng, nhưng về mặt pháp luật Thuế, đây chính là lúc “cơn ác mộng” ấn định giá bắt đầu.

Rủi ro khi bị cơ quan thuế ấn định giá chuyển nhượng

Bạn không thể lách luật chỉ bằng một tờ hợp đồng ghi giá thấp. Khi nhận được hồ sơ kê khai ngang giá, cán bộ thuế sẽ lập tức tra cứu báo cáo tài chính và phân tích chuyên sâu số liệu của công ty trong các năm gần nhất.

Nếu công ty đang sinh lời tốt, có lợi nhuận chưa phân phối lớn hoặc sở hữu nhiều tài sản giá trị nhưng bạn lại bán bằng đúng mệnh giá gốc, cơ quan Thuế sẽ lập tức bác bỏ mức giá thỏa thuận này.

Lúc này, cơ quan Thuế sẽ tự tính toán Giá trị sổ sách dựa trên Tổng tài sản trừ đi Nợ phải trả, từ đó đưa ra mức giá chuyển nhượng ấn định cao hơn rất nhiều so với hợp đồng. Khi đó, bạn sẽ phải gánh chịu chuỗi rủi ro vô cùng nghiêm trọng:

- Bị truy thu thuế: Khoản lợi nhuận chênh lệch thực tế sẽ bị bóc tách. Bạn lập tức bị truy thu 20% thuế TNDN (hoặc 20% thuế TNCN đối với vốn góp TNHH) trên toàn bộ khoản lợi nhuận ấn định này.

- Phạt khai sai và tính lãi chậm nộp: Bạn sẽ bị phạt thêm 20% trên số tiền thuế khai thiếu. Kèm theo đó là tiền lãi chậm nộp 0,03%/ngày tính cộng dồn từ ngày hết hạn nộp tờ khai đến khi bạn hoàn tất nộp phạt.

- Nguy cơ phạt hành vi trốn thuế: Nếu cơ quan chức năng xác định đây là hành vi cố tình lập khống hồ sơ để gian lận, mức phạt tiền có thể lên đến từ 1 đến 3 lần số thuế trốn.

- Tranh chấp nội bộ: Thông thường vài năm sau khi giao dịch hoàn tất cơ quan Thuế mới tiến hành thanh tra. Lúc này, bên mua và bên bán rất dễ xảy ra mâu thuẫn, đùn đẩy trách nhiệm đóng khoản tiền phạt đột nhiên phát sinh.

Dịch vụ tư vấn chuyển nhượng cổ phần an toàn tại Lạc Việt

Qua bài viết này, chắc chắn bạn đã nắm rõ rủi ro của việc chuyển nhượng cổ phần ngang giá và khả năng bị truy thu thuế. Đừng vì tiết kiệm một khoản thuế nhỏ trước mắt mà lập các hợp đồng sai lệch thực tế, khiến doanh nghiệp rơi vào danh sách thanh tra và đối mặt với rủi ro nộp phạt hàng tỷ đồng.

Các giao dịch mua bán doanh nghiệp M&A hoặc chuyển nhượng vốn luôn là nghiệp vụ phức tạp và chứa đựng nhiều rủi ro pháp lý nhất. Để bảo vệ tối đa tài sản và uy tín của công ty, trước khi ký kết hợp đồng, bạn hãy tham khảo dịch vụ tư vấn thuế chuyên sâu hoặc dịch vụ chuyển nhượng cổ phần trọn gói tại Lạc Việt.

Khi đồng hành cùng Lạc Việt, đội ngũ chuyên gia của chúng tôi sẽ trực tiếp hỗ trợ bạn:

- Rà soát toàn diện sổ sách: Trích xuất và kiểm tra kỹ lưỡng báo cáo tài chính để xác định chính xác Giá trị sổ sách hiện tại của doanh nghiệp.

- Định giá an toàn: Tư vấn mức giá đàm phán và ghi nhận trên hợp đồng hợp lý nhất, đảm bảo logic số liệu để giải trình thành công với cơ quan Thuế.

- Tối ưu thuế hợp pháp: Thiết lập phương án đóng thuế đúng luật nhưng vẫn đảm bảo tiết kiệm tối đa chi phí cho các cổ đông.

- Hoàn thiện pháp lý trọn gói: Soạn thảo hồ sơ, thực hiện thủ tục sang tên và cập nhật giấy phép kinh doanh nhanh chóng, chính xác.

Câu hỏi thường gặp về thuế chuyển nhượng vốn

1. Chuyển nhượng cổ phần cho người thân trong gia đình có được miễn thuế không?

Không. Pháp luật hiện hành không miễn giảm thuế khi sang tên cổ phần cho người cùng huyết thống. Mọi giao dịch chuyển nhượng cho vợ chồng, con cái đều phải kê khai và nộp thuế 0,1%.

2. Công ty mua lại cổ phần của chính cổ đông rút vốn thì có phải nộp thuế không?

Có. Dù công ty xuất quỹ mua lại cổ phần để giảm vốn điều lệ công ty cổ phần, cá nhân bán vẫn bắt buộc kê khai và nộp thuế 0,1% trên giá trị giao dịch.

3. Thời hạn nộp tờ khai thuế chuyển nhượng cổ phần là bao lâu?

Thời hạn nộp là 10 ngày kể từ ngày hợp đồng có hiệu lực. Dù bán hòa vốn hay lỗ dẫn đến số thuế bằng 0, bạn vẫn bắt buộc nộp tờ khai để tránh bị phạt hành chính.

Qua những thông tin mà Lạc Việt đã phân tích chi tiết, chắc chắn bạn đã có câu trả lời chính xác cho thắc mắc chuyển nhượng cổ phần ngang giá có bị truy thu thuế hay không, đồng thời nắm vững các rủi ro pháp lý khi bị ấn định giá. Để thương vụ mua bán diễn ra thuận lợi và không để lại hệ lụy tài chính về sau, việc cẩn trọng trong khâu định giá và kê khai là nguyên tắc bắt buộc. Lạc Việt tự hào là đơn vị đồng hành uy tín, cung cấp giải pháp kế toán thuế trọn gói giúp doanh nghiệp của bạn hoàn tất mọi thủ tục sang tên minh bạch, đúng luật và an tâm tuyệt đối.