Chi phí hợp lý là một khái niệm quan trọng trong các doanh nghiệp, đặc biệt là khi tính thuế thu nhập doanh nghiệp (TNDN). Xác định chi phí hợp lý không chỉ giúp giảm số tiền thuế phải nộp mà còn là tiêu chí đánh giá sự chuyên nghiệp của nghiệp vụ kế toán. Hãy cùng Lạc Việt tìm hiểu chi tiết về khái niệm và các các khoản chi phí hợp lý của doanh nghiệp qua bài viết dưới đây.

Chi phí hợp lý là gì?

Chi phí hợp lý trong doanh nghiệp bao gồm các chi phí cần thiết cho hoạt động sản xuất, kinh doanh như lương, trợ cấp, khấu hao tài sản và nguyên vật liệu, với đầy đủ hóa đơn, chứng từ hợp pháp.

Mặc dù pháp luật không định nghĩa cụ thể, nhưng chi phí hợp lý được hiểu là chi phí được trừ khi tính thuế TNDN nếu đáp ứng đủ điều kiện quy định.

Các chi phí phải thực tế phát sinh, liên quan đến hoạt động kinh doanh, có đủ chứng từ hợp pháp và với các khoản trên 20 triệu đồng, phải có chứng từ thanh toán không dùng tiền mặt. Việc xác định chi phí hợp lý giúp doanh nghiệp giảm số thuế phải nộp và đảm bảo tuân thủ quy định pháp luật.

Điều kiện để được tính là chi phí hợp lý của doanh nghiệp

Theo Thông tư 96/2015/TT-BTC, các khoản chi của doanh nghiệp sẽ được trừ nếu đáp ứng đủ 03 điều kiện sau:

- Điều kiện 1: Chi phí phải thực tế phát sinh liên quan đến hoạt động sản xuất kinh doanh của doanh nghiệp;

- Điều kiện 2: Chi phí phát sinh trong năm tính thuế phải có đầy đủ hóa đơn và chứng từ hợp pháp theo quy định pháp luật;

- Điều kiện 3: Đối với các hóa đơn mua hàng hóa hoặc dịch vụ có giá trị từ 20 triệu đồng trở lên (đã bao gồm thuế GTGT), khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.

Như vậy, để chi phí của doanh nghiệp được công nhận là chi phí hợp lý và được trừ, cần phải đảm bảo các chi phí này thực tế phát sinh liên quan đến hoạt động kinh doanh và có đầy đủ chứng từ, hóa đơn hợp pháp.

Lưu ý: Nếu doanh nghiệp mua hàng hóa, dịch vụ có giá trị từ 20 triệu đồng trở lên mà chưa thanh toán vào thời điểm ghi nhận chi phí, thì vẫn được tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp.

Tuy nhiên, nếu sau đó thanh toán bằng tiền mặt mà không có chứng từ thanh toán không dùng tiền mặt, doanh nghiệp phải kê khai, điều chỉnh giảm chi phí tương ứng vào kỳ tính thuế phát sinh thanh toán bằng tiền mặt.

Ví dụ về chi phí hợp lý thường gặp

Dựa trên các điều kiện của doanh nghiệp như Lạc Việt đã nêu ở trên, dưới đây là một số ví dụ cụ thể về chi phí hợp lý bao gồm:

- Lương, công và các chi phí liên quan cho nhân viên: Các khoản chi trả như lương, bảo hiểm và trợ cấp theo quy định, trừ những trường hợp nêu tại điểm 2.6 khoản 2 Điều 4 Thông tư 96/2015/TT-BTC;

- Lương cho ngày nghỉ chưa sử dụng: Các khoản chi trả tiền lương cho những ngày nghỉ phép chưa sử dụng của nhân viên theo Bộ Luật Lao động;

- Chi phí công tác: Các khoản chi phụ cấp công tác, chi phí đi lại và thuê chỗ ở cho nhân viên khi đi công tác. Nếu có đủ hóa đơn, chứng từ hợp lệ, được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN;

- Chi phí đào tạo và giáo dục: Các khoản chi cho việc đào tạo nghề và giáo dục nghề nghiệp cho nhân viên theo quy định pháp luật;

- Chi phí nguyên liệu và vật tư: Các chi phí liên quan đến nguyên liệu, nhiên liệu và vật tư sử dụng trong hoạt động kinh doanh.

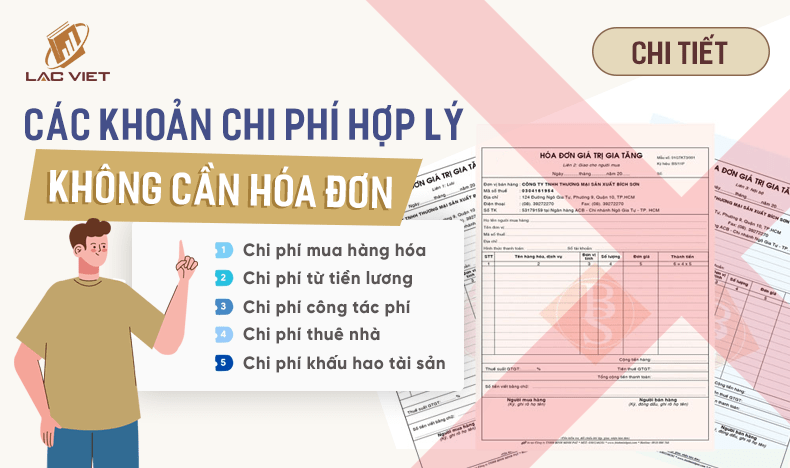

Các khoảng chi phí hợp lý của doanh nghiệp khi tính thuế TNDN

Khi tính thuế thu nhập doanh nghiệp (TNDN), việc xác định các khoản chi phí hợp lý là rất quan trọng. Dưới đây là một số khoản chi phí thường được coi là hợp lý và được khấu trừ khi tính thuế TNDN:

1. Chi phí từ tiền lương và phúc lợi nhân viên

- Các khoảng chi phí này bao gồm lương, thưởng, các khoản phụ cấp, bảo hiểm xã hội, bảo hiểm y tế và các khoản phúc lợi khác theo quy định. Các khoản chi này phải có hợp đồng lao động, bảng lương và chứng từ hợp pháp.

2. Chi phí thuê văn phòng, tiện ích

- Các khoản chi cho việc thuê mặt bằng văn phòng, chi phí điện, nước, internet và các dịch vụ tiện ích khác. Theo đó, các hóa đơn và chứng từ thanh toán phải được lưu giữ đầy đủ.

3. Chi phí mua nguyên liệu, vật tư

- Chi phí mua sắm nguyên liệu, vật tư và hàng hóa phục vụ cho hoạt động sản xuất kinh doanh. Các khoản chi này cần có hóa đơn mua hàng và các chứng từ liên quan.

4. Chi phí khấu hao tài sản cố định

- Các chi phí liên quan đến khấu hao tài sản cố định như máy móc, thiết bị, phương tiện vận chuyển. Khấu hao phải được tính theo đúng quy định về thời gian và tỷ lệ khấu hao.

5. Chi phí quảng cáo và tiếp thị

- Các khoản chi cho hoạt động quảng cáo, tiếp thị, khuyến mãi và các hoạt động xúc tiến thương mại khác. Hóa đơn, hợp đồng quảng cáo và các chứng từ liên quan cần được bảo quản.

Các khoản chi phí trên, khi đáp ứng đủ các điều kiện và có chứng từ hợp pháp, sẽ được xem là chi phí hợp lý và được khấu trừ khi tính thuế TNDN, giúp doanh nghiệp giảm gánh nặng thuế và tối ưu hóa lợi ích kinh doanh.

Cách để lấy chi phí hợp lý cho doanh nghiệp

Để đảm bảo chi phí hợp lý khi tính thuế thu nhập doanh nghiệp (TNDN), các doanh nghiệp cần tuân thủ một số nguyên tắc và quy định cụ thể. Dưới đây là một số bước cơ bản để xác định và lấy chi phí hợp lý cho doanh nghiệp:

1. Đảm bảo chi phí phát sinh thực tế

Chi phí phải liên quan trực tiếp đến hoạt động sản xuất, kinh doanh của doanh nghiệp. Ví dụ: Chi phí nguyên vật liệu, chi phí lương, chi phí thuê văn phòng và các chi phí vận hành khác.

2. Có đầy đủ hóa đơn, chứng từ hợp pháp

Tất cả các khoản chi cần phải có đầy đủ hóa đơn, chứng từ theo quy định của pháp luật. Ngoài ra, đối với các giao dịch có giá trị từ 20 triệu đồng trở lên, nên dùng tài khoản ngân hàng công ty để thực hiện việc thanh toán, không nên thanh toán bằng tiền mặt.

3. Có chứng từ chi tiết về các khoản chi phí

- Chi phí lương: Cần bảng chấm công, bảng thanh toán lương và chứng từ khấu trừ thuế thu nhập cá nhân;

- Chi phí công tác: Cần quyết định cử đi công tác, hóa đơn vé xe, vé máy bay, hóa đơn khách sạn;

- Chi phí đào tạo: Cần hợp đồng đào tạo, hóa đơn thanh toán cho các khóa học.

4. Khấu hao tài sản cố định

Điều chỉnh thời gian khấu hao tài sản cố định như máy móc, xe cộ theo quy định, có thể giảm thời gian khấu hao để tối ưu chi phí. Ví dụ: Khấu hao xe ô tô trong 6 năm thay vì 10 năm để tăng chi phí hợp lý hàng năm.

5. Chi phí quảng cáo và tiếp khách

Các chi phí quảng cáo, tiếp thị, tiếp khách không còn bị khống chế tối đa 15% tổng chi phí được trừ, nếu có đầy đủ chứng từ hợp lý sẽ được tính toàn bộ vào chi phí hợp lý.

6. Các chi phí không có hóa đơn

Trong trường hợp các khoản chi phí như điện, nước, hoặc mua sản phẩm từ người nông dân và không có hóa đơn, cần lập bảng kê chi tiết để được tính vào chi phí hợp lý.

Một số câu hỏi thường gặp về chi phí hợp lý của doanh nghiệp

1. Chi phí hợp lý của doanh nghiệp là gì?

Chi phí hợp lý của doanh nghiệp là các khoản chi phí thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh và có đầy đủ hóa đơn, chứng từ hợp pháp và thanh toán không dùng tiền mặt đối với các khoản chi từ 20 triệu đồng trở lên.

2. Các khoản chi phí nào được coi là hợp lý?

Các khoản chi phí được coi là hợp lý bao gồm chi phí mua nguyên vật liệu, chi phí thuê mặt bằng, chi phí tiền lương nhân viên, chi phí khấu hao tài sản cố định, chi phí sửa chữa, và các chi phí khác liên quan trực tiếp đến hoạt động kinh doanh.

3. Chi phí thuê nhà của cá nhân có được tính vào chi phí hợp lý không?

Có, nhưng cần có hợp đồng thuê tài sản, chứng từ trả tiền thuê tài sản và chứng từ nộp thuế thay cho cá nhân nếu có thỏa thuận trong hợp đồng.

4. Chi phí thanh toán qua tài khoản cá nhân có được tính vào chi phí hợp lý không?

Nếu hóa đơn điện, nước xuất cho tên công ty nhưng thanh toán qua tài khoản cá nhân của giám đốc thì vẫn có thể được tính vào chi phí hợp lý, nhưng cần có chứng từ rõ ràng và hợp pháp.

5. Các chi phí nào không được trừ khi tính thuế thu nhập doanh nghiệp?

Các chi phí không được trừ khi tính thuế TNCN bao gồm chi phí không có hóa đơn, chứng từ hợp pháp, chi phí không liên quan trực tiếp đến hoạt động kinh doanh và các chi phí bị cấm theo quy định của pháp luật.

Hy vọng bài viết này sẽ giúp bạn hiểu rõ về chi phí hợp lý khi tính thuế thu nhập doanh nghiệp và những khoản không được tính vào chi phí hợp lý. Để được tư vấn chi tiết và hỗ trợ về kê khai thuế, xuất hóa đơn điện tử, hãy liên hệ với Lạc Việt, chúng tôi luôn sẵn sàng hỗ trợ bạn trong mọi vấn đề liên quan đến thuế và kế toán.