Báo cáo tài chính và báo cáo thuế là hai loại báo cáo quan trọng trong hoạt động kinh doanh của một doanh nghiệp. Việc nộp báo cáo đúng hạn không chỉ thể hiện sự tuân thủ pháp luật mà còn giúp tránh các mức phạt nghiêm trọng theo quy định tại Thông tư 133/2016/TT-BTC và Thông tư 200/2014/TT-BTC. Vậy thời hạn nộp báo cáo tài chính và báo cáo thuế năm 2025 là khi nào? Hãy cùng Lạc Việt tìm hiểu trong bài viết dưới đây.

Quy định về cách lập và nộp báo cáo tài chính

Việc lập và nộp báo cáo tài chính là nghĩa vụ bắt buộc đối với các doanh nghiệp, nhằm cung cấp thông tin về tình hình tài chính, kết quả kinh doanh và lưu chuyển tiền tệ. Dưới đây là các quy định quan trọng về cách lập và nộp báo cáo tài chính:

1. Căn cứ pháp lý

- Luật Kế toán 2015: Quy định về nguyên tắc, nội dung và trách nhiệm lập báo cáo tài chính;

- Thông tư 200/2014/TT-BTC: Hướng dẫn chế độ kế toán doanh nghiệp áp dụng cho mọi lĩnh vực, thành phần kinh tế.

2. Nguyên tắc lập báo cáo tài chính

- Trung thực và hợp lý: Phản ánh chính xác tình hình tài chính và kết quả hoạt động của doanh nghiệp;

- Kịp thời: Lập và nộp báo cáo đúng thời hạn quy định;

- Nhất quán: Áp dụng nhất quán các chính sách kế toán giữa các kỳ, nếu có thay đổi phải thuyết minh rõ ràng.

Thời hạn nộp báo cáo tài chính năm 2025

Lạc Việt hiểu rằng việc nắm rõ thời hạn nộp báo cáo tài chính là một yếu tố then chốt để doanh nghiệp không chỉ tuân thủ pháp luật mà còn duy trì uy tín và sự ổn định trong hoạt động kinh doanh.

Với các quy định pháp lý cụ thể, doanh nghiệp cần chuẩn bị và nộp báo cáo đúng thời hạn nhằm tránh các mức phạt không đáng có. Dưới đây là thông tin chi tiết về thời hạn nộp báo cáo tài chính năm 2025 mà doanh nghiệp cần lưu ý:

1. Đối với doanh nghiệp nhà nước

- Thời hạn nộp báo cáo tài chính quý:

- Đơn vị kế toán phải nộp báo cáo tài chính quý chậm nhất là 20 ngày kể từ ngày kết thúc kỳ kế toán quý;

- Đối với công ty mẹ hoặc Tổng công ty Nhà nước, thời hạn nộp báo cáo tài chính quý là 45 ngày.

- Thời hạn nộp Báo cáo tài chính năm:

- Đơn vị kế toán phải nộp Báo cáo tài chính năm chậm nhất là 30 ngày kể từ ngày kết thúc năm tài chính;

- Công ty mẹ, Tổng công ty Nhà nước phải nộp báo cáo tài chính năm chậm nhất là 90 ngày.

Ví dụ:

- Kỳ kế toán năm 2024 là từ ngày 01/01/2024 đến ngày 31/12/2024, thì thời hạn nộp báo cáo tài chính năm 2024 là ngày 30/01/2025 đối với đơn vị kế toán thông thường và 31/03/2025 đối với công ty mẹ hoặc Tổng công ty.

2. Đối với các loại doanh nghiệp khác

- Doanh nghiệp tư nhân và công ty hợp danh:

- Thời hạn nộp báo cáo tài chính (BCTC) đối với doanh nghiệp tư nhân và công ty hợp danh là 30 ngày kể từ ngày kết thúc năm tài chính.

Ví dụ: Nếu kỳ kế toán của năm bắt đầu từ ngày 01/01/2024 đến ngày 31/12/2024, thì doanh nghiệp phải gửi báo cáo trước ngày 31/01/2025.

- Các loại hình doanh nghiệp khác:

- Thời hạn nộp báo cáo tài chính năm muộn nhất là 90 ngày kể từ ngày kết thúc năm tài chính.

Ví dụ: Nếu kỳ kế toán bắt đầu từ ngày 01/01/2024 và kết thúc vào ngày 31/12/2024, thì doanh nghiệp cần nộp báo cáo trước ngày 31/03/2025.

3. Đối với doanh nghiệp nhỏ và vừa

Doanh nghiệp nhỏ và vừa phải lập và nộp báo cáo tài chính năm chậm nhất là 90 ngày kể từ ngày kết thúc năm tài chính. Như vậy, thời hạn nộp báo cáo tài chính của năm 2024 đối với doanh nghiệp nhỏ và vừa sẽ rơi vào ngày 31/03/2025.

Nộp báo cáo tài chính gồm những tài liệu gì?

Việc nộp báo cáo tài chính đúng hạn và đầy đủ sẽ giúp doanh nghiệp tuân thủ đúng quy định pháp luật và tránh các sai sót ảnh hưởng đến uy tín. Dưới đây, Lạc Việt sẽ cung cấp thông tin về các tài liệu cần thiết khi nộp báo cáo tài chính, dựa trên quy định hiện hành:

1. Đối với doanh nghiệp áp dụng Thông tư 200/2014/TT-BTC:

Theo Điều 100 Thông tư 200/2014/TT-BTC, bộ báo cáo tài chính năm bao gồm:

- Bảng cân đối kế toán (Mẫu số B01-DN): Phản ánh tình hình tài sản, nợ phải trả và vốn chủ sở hữu tại thời điểm báo cáo;

- Báo cáo kết quả hoạt động kinh doanh (Mẫu số B02-DN): Thể hiện doanh thu, chi phí và lợi nhuận trong kỳ;

- Báo cáo lưu chuyển tiền tệ (Mẫu số B03-DN): Trình bày các luồng tiền vào và ra từ hoạt động kinh doanh, đầu tư và tài chính;

- Bản thuyết minh báo cáo tài chính (Mẫu số B09-DN): Giải thích chi tiết các thông tin và số liệu trong các báo cáo trên.

2. Đối với doanh nghiệp nhỏ và vừa áp dụng Thông tư 133/2016/TT-BTC:

Theo Điều 71 Thông tư 133/2016/TT-BTC, hệ thống báo cáo tài chính năm được chia thành:

- Doanh nghiệp đáp ứng giả định hoạt động liên tục:

- Báo cáo bắt buộc:

- Báo cáo tình hình tài chính (Mẫu số B01a-DNN hoặc B01b-DNN): Phản ánh tình hình tài sản, nợ phải trả và vốn chủ sở hữu;

- Báo cáo kết quả hoạt động kinh doanh (Mẫu số B02-DNN): Thể hiện doanh thu, chi phí và lợi nhuận;

- Bản thuyết minh báo cáo tài chính (Mẫu số B09-DNN): Giải thích chi tiết các thông tin trong báo cáo;

- Bảng cân đối tài khoản (Mẫu số F01-DNN): Tổng hợp số dư các tài khoản kế toán.

- Báo cáo khuyến khích lập:

- Báo cáo lưu chuyển tiền tệ (Mẫu số B03-DNN): Trình bày các luồng tiền của doanh nghiệp.

- Báo cáo bắt buộc:

- Doanh nghiệp không đáp ứng giả định hoạt động liên tục:

- Báo cáo bắt buộc:

- Báo cáo tình hình tài chính (Mẫu số B01-DNNKLT): Phản ánh tình hình tài sản, nợ phải trả và vốn chủ sở hữu;

- Báo cáo kết quả hoạt động kinh doanh (Mẫu số B02-DNN): Thể hiện doanh thu, chi phí và lợi nhuận;

- Bản thuyết minh báo cáo tài chính (Mẫu số B09-DNNKLT): Giải thích chi tiết các thông tin trong báo cáo.

- Báo cáo khuyến khích lập:

- Báo cáo lưu chuyển tiền tệ (Mẫu số B03-DNN): Trình bày các luồng tiền của doanh nghiệp.

- Báo cáo bắt buộc:

- Doanh nghiệp siêu nhỏ:

- Báo cáo bắt buộc:

- Báo cáo tình hình tài chính (Mẫu số B01-DNSN): Phản ánh tình hình tài sản, nợ phải trả và vốn chủ sở hữu;

- Báo cáo kết quả hoạt động kinh doanh (Mẫu số B02-DNSN): Thể hiện doanh thu, chi phí và lợi nhuận;

- Bản thuyết minh báo cáo tài chính (Mẫu số B09-DNSN): Giải thích chi tiết các thông tin trong báo cáo.

- Báo cáo bắt buộc:

Theo đó, việc chuẩn bị đầy đủ và chính xác các tài liệu như Lạc Việt đã chia sẻ ở trên sẽ giúp doanh nghiệp hoàn thành nghĩa vụ báo cáo tài chính một cách hiệu quả.

Chậm nộp báo cáo tài chính: Các mức phạt và hậu quả

Chậm nộp báo cáo tài chính không chỉ dẫn đến các mức phạt nặng từ Cơ quan nhà nước mà còn ảnh hưởng đến uy tín và hoạt động kinh doanh của doanh nghiệp.

Với nhiều năm kinh nghiệm là một đơn vị cung cấp dịch vụ báo cáo tài chính, Lạc Việt khuyến nghị doanh nghiệp tuân thủ và nộp BCTC đúng thời hạn để tránh rủi ro pháp lý.

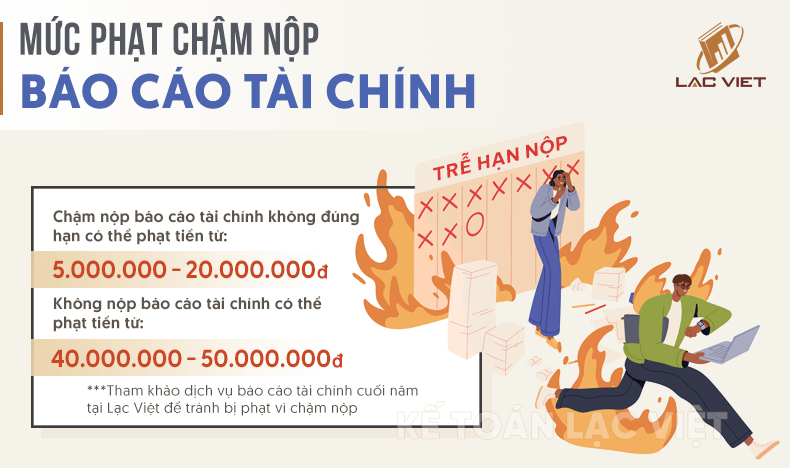

Theo Nghị định 41/2018/NĐ-CP, các mức phạt đối với hành vi chậm nộp hoặc không nộp báo cáo tài chính được quy định như sau:

| MỨC PHẠT CHẬM NỘP BÁO CÁO TÀI CHÍNH (BCTC) |

|

| Hành vi vi phạm | Mức phạt tiền |

| Nộp báo cáo tài chính cho cơ quan nhà nước có thẩm quyền chậm dưới 03 tháng so với thời hạn quy định | Từ 5.000.000 đến 10.000.000đ |

| Nộp báo cáo tài chính cho cơ quan nhà nước có thẩm quyền chậm từ 03 tháng trở lên so với thời hạn quy định | Từ 10.000.000 đến 20.000.000đ |

| Không nộp báo cáo tài chính cho cơ quan nhà nước có thẩm quyền | Từ 40.000.000 đến 50.000.000đ |

| Ngoài ra, việc công khai báo cáo tài chính không đúng quy định cũng bị xử phạt như sau: | |

| Công khai báo cáo tài chính chậm dưới 03 tháng so với thời hạn quy định | Từ 5.000.000 đến 10.000.000đ |

| Công khai báo cáo tài chính chậm từ 03 tháng trở lên so với thời hạn quy định | Từ 10.000.000 đến 20.000.000đ |

| Không công khai báo cáo tài chính theo quy định | Từ 40.000.000 đến 50.000.000đ |

Có thể thấy, việc chậm nộp hoặc không nộp báo cáo tài chính không chỉ dẫn đến các mức phạt tiền nêu trên mà còn có thể gây ra những hậu quả nghiêm trọng khác như:

- Mất uy tín: Ảnh hưởng đến hình ảnh và sự tin cậy của doanh nghiệp đối với đối tác, khách hàng và nhà đầu tư;

- Khó khăn trong huy động vốn: Các tổ chức tài chính và nhà đầu tư thường yêu cầu báo cáo tài chính để đánh giá tình hình kinh doanh trước khi quyết định đầu tư hoặc cho vay;

- Rủi ro pháp lý: Vi phạm quy định về nộp báo cáo tài chính có thể dẫn đến các biện pháp xử lý nghiêm khắc hơn từ cơ quan chức năng.

Để tránh các rủi ro và hậu quả trên, Lạc Việt khuyến nghị doanh nghiệp cần tuân thủ nghiêm ngặt các quy định về lập và nộp báo cáo tài chính đúng thời hạn, đảm bảo tính chính xác và minh bạch trong hoạt động kinh doanh.

Nếu doanh nghiệp chưa có đội ngũ kế toán thuế để đảm nhiệm công việc báo cáo tài chính cuối năm, có thể tham khảo thêm dịch vụ báo cáo tài chính của Lạc Việt để không bị trễ hạn khi đến kỳ báo cáo tài chính.

Lưu ý quan trọng khi lập và nộp báo cáo tài chính

Để đảm bảo tính minh bạch và tính chính xác khi lập và nộp báo cáo tài chính, doanh nghiệp cần lưu ý một số các quy định và nguyên tắc. Dưới đây là một số lưu ý quan trọng mà Lạc Việt đã tổng hợp để hỗ trợ doanh nghiệp trong việc lập và nộp báo cáo tài chính hiệu quả:

- Kiểm tra số liệu kế toán: Đảm bảo tất cả các số liệu được ghi chép chính xác, đầy đủ và khớp với chứng từ gốc;

- Tuân thủ biểu mẫu quy định: Sử dụng đúng biểu mẫu báo cáo tài chính theo Thông tư 200/2014/TT-BTC hoặc Thông tư 133/2016/TT-BTC, tùy thuộc vào loại hình doanh nghiệp;

- Đảm bảo chữ ký xác nhận: Báo cáo tài chính phải có đầy đủ chữ ký của người lập, kế toán trưởng và người đại diện theo pháp luật của doanh nghiệp;

- Nộp báo cáo đúng thời hạn: Tuân thủ thời hạn nộp báo cáo tài chính theo quy định để tránh bị xử phạt hành chính (Thời hạn nộp thường là 90 ngày kể từ ngày kết thúc năm tài chính);

- Công khai báo cáo tài chính: Thực hiện công khai báo cáo tài chính theo quy định để đảm bảo tính minh bạch và trách nhiệm giải trình với các bên liên quan.

Lạc Việt hy vọng rằng với những lưu ý trên, doanh nghiệp sẽ thực hiện việc lập và nộp báo cáo tài chính một cách chính xác và hiệu quả, góp phần nâng cao uy tín và tuân thủ pháp luật.

Với những thông tin trên, Lạc Việt tin rằng bạn đã nắm được quy định và thời hạn nộp báo cáo tài chính năm 2025 và có thể thực hiện nghĩa vụ tài chính một cách hiệu quả. Nếu còn vấn đề vướng mắc, vui lòng liên hệ với chúng tôi qua hotline 0931 398 798 để được hỗ trợ.