Trong quá trình kinh doanh, doanh nghiệp có thể gặp phải những trường hợp cần phải điều chỉnh hóa đơn đã xuất trước đó. Các trường hợp này có thể liên quan đến số lượng, giá trị, thuế suất, thông tin người mua, người bán hoặc các chi tiết khác trên hóa đơn. Bài dưới đây, Lạc việt sẽ hướng dẫn bạn cách kê khai hóa đơn điều chỉnh theo Thông tư 78, cũng như các trường hợp cần lập hóa đơn điều chỉnh tăng giảm doanh thu, thuế.

1.Hóa đơn điều chỉnh, thay thế là gì?

Hóa đơn điều chỉnh là loại hóa đơn dùng để thay đổi hoặc sửa chữa các thông tin trên hóa đơn đã được phát hành trước đây. Khi cần điều chỉnh một trong những thông tin liên quan đến hàng hóa, dịch vụ, thuế suất VAT, thông tin người bán, người mua…Khi đó, hóa đơn điều chỉnh cần được lập và phát hành chính xác, để phản ánh các thông tin đã chỉnh sửa.

Hóa đơn thay thế là loại hóa đơn dùng để thay thế cho một hóa đơn bị được phát hành nhưng bị sai sót trước đó. Hóa đơn đó không thể thay đổi hoặc điều chỉnh được nữa do có một số lỗi nghiêm trọng nào đó.

Cả hai loại hóa đơn này đều có vai trò quan trọng trong việc đảm bảo tính chính xác và hợp pháp của các giao dịch, cũng như trong việc kê khai thuế và quản lý tài chính doanh nghiệp. Việc lập hóa đơn điều chỉnh và thay thế phải tuân theo các quy định cụ thể của pháp luật về hóa đơn và chứng từ.

Cả hai loại hóa đơn điều chỉnh và hóa đơn thay thế đều có vai trò quan trọng trong việc đảm bảo tính chính xác và hợp pháp trong giao dịch. Đồng thời, việc lập các hóa đơn điều chỉnh hoặc thay thế thì sẽ cần tuân thủ theo quy định của pháp luật về hóa đơn, chứng từ.

2.Cách kê khai hóa đơn điều chỉnh giảm theo Thông tư 78

Căn cứ điều 7 theo Thông tư 78/2021/TT-BTC, tại điểm e quy định như sau:

“e) Riêng đối với nội dung về giá trị trên hóa đơn có sai sót thì: điều chỉnh tăng (ghi dấu dương), điều chỉnh giảm (ghi dấu âm) đúng với thực tế điều chỉnh.”

- Hóa đơn điều chỉnh giảm phải ghi số âm (-).

- Nếu hóa đơn bị sai tên doanh nghiệp, địa chỉ nhưng mã số thuế đúng thì chỉ cần lập biên bản điều chỉnh hóa đơn, không cần lập hóa đơn điều chỉnh.

Lưu ý khi xuất hóa đơn điều chỉnh giảm

Trường hợp điều chỉnh giảm cho các hóa đơn cũ đã lập theo các quy định của Nghị định 51/2010/NĐ-CP và Nghị định số 04/2014/NĐ-CP, thì sẽ không lập hóa đơn điều chỉnh giảm mà lập hóa đơn mới để thay thế hóa đơn cũ (Theo Thông tư 78/2021/NĐ-CP, Điều 12, Khoản 6).

3.Hướng dẫn xuất hóa đơn điều chỉnh giảm theo Thông tư 78

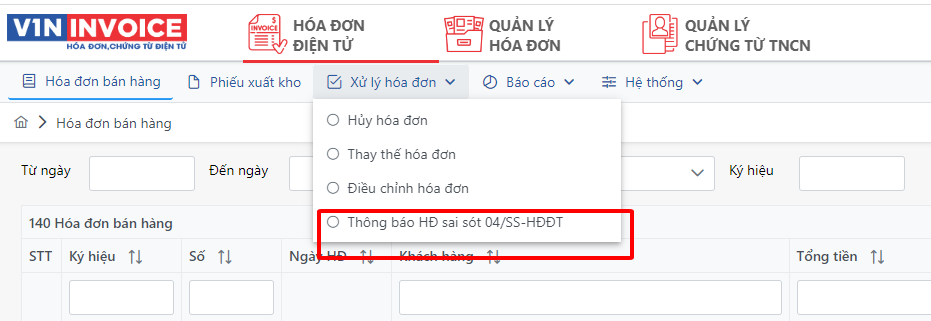

Bước 1: Thông báo hóa đơn sai sót

Theo Thông tư 78/2021/TT-BTC, khi phát hiện hóa đơn điện tử có sai sót và cần điều chỉnh/thay thế thì kế toán doanh nghiệp sẽ thông báo điều chỉnh cho cơ quan thuế.

Bước 1: Điều chỉnh hóa đơn và ghi nội dung

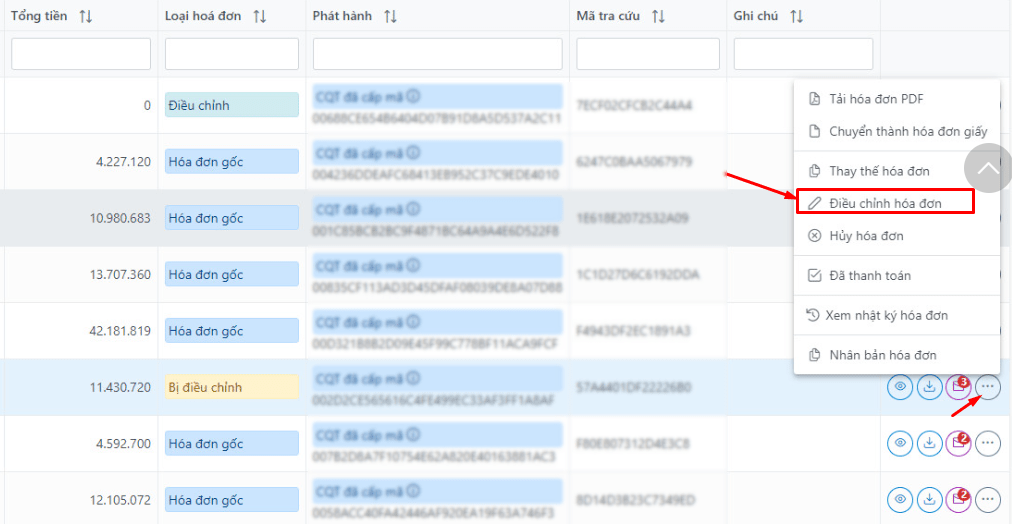

Trong danh sách các hóa đơn đã phát hành, bấm chọn xem chi tiết về hóa đơn cần điều chỉnh giảm, sau đó chọn mục “Điều chỉnh hóa đơn”.

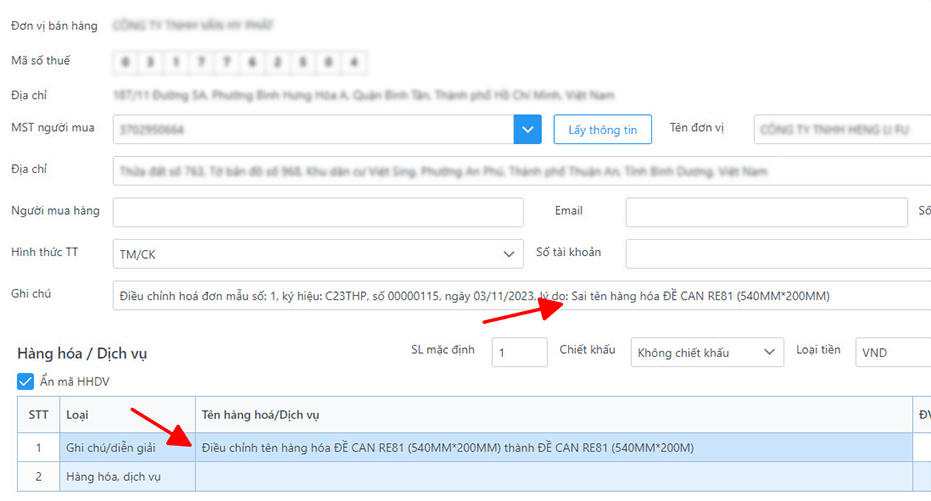

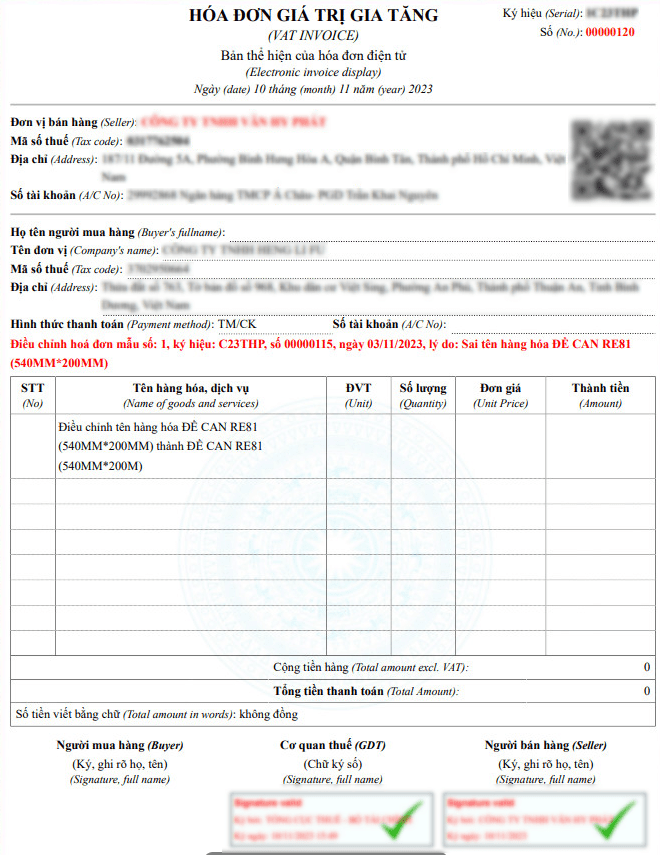

Bước 2: Viết nội dung trên hóa đơn điều chỉnh giảm:

Nguyên tắc khi điều chỉnh nội dung sai sót trên hóa đơn là “Sai ở đâu sửa ở đó”. Ngoài ra, nếu điều chỉnh giảm cho các hóa đơn cũ đã lập theo nghị định 51/2010/NĐ-CP và Nghị định số 04/2014/NĐ-CP, thì không cần xuất hóa đơn điều chỉnh giảm mà sẽ lập hóa đơn mới thay thế hóa đơn cũ.

Bước 3: Ký số và gửi hóa đơn cho người mua

- Trường hợp hóa đơn không chứa mã của cơ quan thuế: Tiến hành phát hành hóa đơn => Thực hiện ký số hóa đơn => Gửi hóa đơn cho khách hàng.

- Trường hợp hóa đơn chứa mã của cơ quan thuế: Tiến hành phát hành hóa đơn => Thực hiện ký số hóa đơn => Gửi hóa đơn cho cơ quan thuế để nhận mã => Gửi hóa đơn cho khách hàng.

4.Những trường hợp cần xuất hóa đơn điều chỉnh giảm

Xuất hóa đơn điều chỉnh giảm là nghiệp vụ của mỗi kế toán để ghi nhận giảm giá trị của 1 hóa đơn khác đã được xuất trước đó. Dưới đây là một số trường hợp xuất hóa đơn điều chỉnh giảm, bao gồm:

4.1 Viết sai hóa đơn

Căn cứ theo Điều 19 Nghị định 123/2020/NĐ-CP và Điều 7 Thông tư 78/2021/TT-BTC thì trường hợp hóa đơn có sai sót về các thông tin làm giá trị hóa đơn (sai về thành tiền, thuế suất, tiền thuế,…) cao hơn so với thực tế thì doanh nghiệp cần xuất hóa đơn điều chỉnh giảm hoặc xuất hóa đơn thay thế.

Việc xuất hóa đơn điều chỉnh giảm như trường hợp này là một trong các cách xử lý hóa đơn điện tử viết sai mà kế toán doanh nghiệp áp dụng thực hiện.

Căn cứ tại điều 19 của Nghị định 123/2020/NĐ-CP và tại Điều 7 Thông tư 78/2021/TT-BTC, nếu hóa đơn có lỗi về các thông tin làm giá trị hóa đơn (sai về thành tiền, thuế suất, tiền thuế,…) cao hơn so với thực tế. Khi đó, doanh nghiệp sẽ cần phát hành hóa đơn điều chỉnh giảm hoặc hóa đơn thay thế.

Cách xuất hóa đơn điều chỉnh giảm trong trường hợp này là một trong những phương pháp xử lý hóa đơn điện tử viết sai mà kế toán doanh nghiệp có thể áp dụng.

4.2 Doanh nghiệp giảm giá hàng bán

Trong trường hợp doanh nghiệp sau khi đã lập hóa đơn và hạch toán ghi nhận doanh thu mà phát hiện ra hàng lỗi, chất lượng kém. Sau đó, doanh nghiệp quyết định giảm giá cho khách hàng thì sẽ cần phải phát hành một hóa đơn điều chỉnh giảm giá trị thay cho hóa đơn ban đầu.

4.3 Doanh nghiệp có chương trình chiết khấu thương mại

Trường hợp doanh nghiệp thực hiện chương trình chiết khấu thương mại, khi cần xuất hóa đơn điều chỉnh giảm, có thể liên quan đến 1 trong 3 trường hợp sau:

- Chiết khấu theo từng lần mua: Trong trường hợp này, số tiền chiết khấu thương mại được trừ trực tiếp vào đơn giá khi xuất hóa đơn trong các lần mua hàng.

- Chiết khấu sau nhiều lần mua: Trường hợp này có thể xảy ra khi số tiền chiết khấu thương mại lớn hơn giá trị trên hóa đơn cuối cùng. Doanh nghiệp sẽ phải lập hóa đơn khác để điều chỉnh giảm, vì không thể trực tiếp trừ số tiền chiết khấu trên hóa đơn cuối cùng.

- Chiết khấu sau chương trình khuyến mại: Sau khi đã xuất hóa đơn bán hàng, doanh nghiệp mới tính toán chiết khấu được hưởng trong kỳ. Trong trường hợp này, doanh nghiệp cần lập hóa đơn điều chỉnh giảm.

Tìm hiểu thêm về: Hạch toán chiết khấu thương mại theo Thông tư 200 và 133

4.4 Giá trị quyết toán thấp hơn giá trị tạm tính

Trường hợp giá trị quyết toán thấp hơn giá trị tạm tính khi cần xuất hóa đơn điều chỉnh giảm thường xảy ra trong ngành xây dựng, lắp đặt.

Cụ thể, sau khi thực hiện quyết toán cuối cùng cho công trình, doanh nghiệp phát hiện giá trị quyết toán thực tế thấp hơn giá trị tạm tính đã hạch toán trước đó.

Trong trường hợp này, doanh nghiệp cần lập hóa đơn điều chỉnh giảm để ghi nhận sự giảm giá trị so với hóa đơn đã lập trước đó. Việc này giúp doanh nghiệp đảm bảo tính chính xác trong quản lý tài chính và kê khai thuế.

Trên đây là toàn bộ hướng dẫn cách kê khai hóa đơn điều chỉnh giảm theo Thông tư 78 mà Lạc Việt đã chia sẻ, hi vọng bạn sẽ nắm rõ được quy trình này khi áp dụng thực tế trong nghiệp vụ kế toán thuế nói riêng và dành cho dịch vụ kế toán nói chung.