Kế toán tiền lương là một phần quan trọng của hệ thống kế toán, chịu trách nhiệm hạch toán và xử lý các khoản lương và đảm bảo tính chính xác và công bằng. Để hiểu rõ hơn về công việc và nhiệm vụ của kế toán tiền lương và các cách hạch toán các khoảng trích lương, mời bạn tham khảo chi tiết trong bài viết dưới đây của Lạc Việt.

Kế toán tiền lương là gì?

Kế toán tiền lương là người chịu trách nhiệm việc quản lý, tính toán và hạch toán tiền lương cùng các khoản trích theo lương của nhân viên dựa trên dữ liệu từ bảng chấm công và các giấy tờ liên quan đến thu nhập.

Công việc này bao gồm lập bảng tính lương, thanh toán lương và các chế độ bảo hiểm một cách chính xác, đảm bảo quyền lợi cho người lao động. Đồng thời, họ cũng cân đối hợp lý giữa chi phí tiền lương và các chi phí khác để duy trì sự ổn định tài chính cho doanh nghiệp.

Vai trò của kế toán tính tiền lương trong doanh nghiệp

Kế toán tiền lương đóng vai trò then chốt trong hoạt động của doanh nghiệp, đảm bảo việc quản lý và chi trả lương cho nhân viên diễn ra một cách chính xác và minh bạch, cụ thể:

1. Đảm bảo tính chính xác và đúng thời hạn tiền lương

Kế toán tiền lương phải đảm bảo độ chính xác trong quá trình tính toán, từ xác định số giờ làm việc, tỷ lệ lương, các khoản phụ cấp đến các khoản khấu trừ theo quy định. Bên cạnh đó, họ còn giám sát quá trình chi trả lương để bảo đảm tuân thủ đúng hạn đã cam kết với nhân viên.

2. Tuân thủ quy định pháp luật và chính sách tiền lương

Kế toán tiền lương cần phải hiểu rõ và tuân thủ các quy định pháp luật cũng như chính sách của công ty liên quan đến tiền lương, bao gồm thuế TNCN, BHXH, BHYT và các khoản trích khác. Việc này giúp đảm bảo tính hợp pháp và tránh các vi phạm liên quan đến tiền lương.

3. Đảm bảo tính công bằng và cân đối trong việc trả lương

Kế toán tiền lương cần phải cân nhắc các yếu tố như số giờ làm việc, tỷ lệ lương, các khoản phụ cấp và các khoản khấu trừ để đảm bảo mức lương được xác định một cách công bằng và tuân thủ quy định của công ty.

4. Hỗ trợ cho bộ phận nhân sự

Ngoài các vai trò ở trên, kế toán tiền lương còn phối hợp chặt chẽ và hỗ trợ cho bộ phận nhân sự trong doanh nghiệp. Cung cấp các dữ liệu và thông tin về tiền lương cho bộ phận nhân sự để có thể quản lý tiền lương của nhân sự chính xác và hiệu quả.

5. Bảo cáo tiền lương một cách minh bạch

Hơn nữa, một vai trò sau cùng mà Lạc Việt muốn đề cập đến của kế toán tiền lương là việc tuân thủ các quy định pháp luật và chính sách công ty. Do đó, kế toán tiền lương cần chuẩn bị và báo cáo về tiền lương cho các bên liên quan như cơ quan thuế, cơ quan quản lý hay ban lãnh đạo doanh nghiệp.

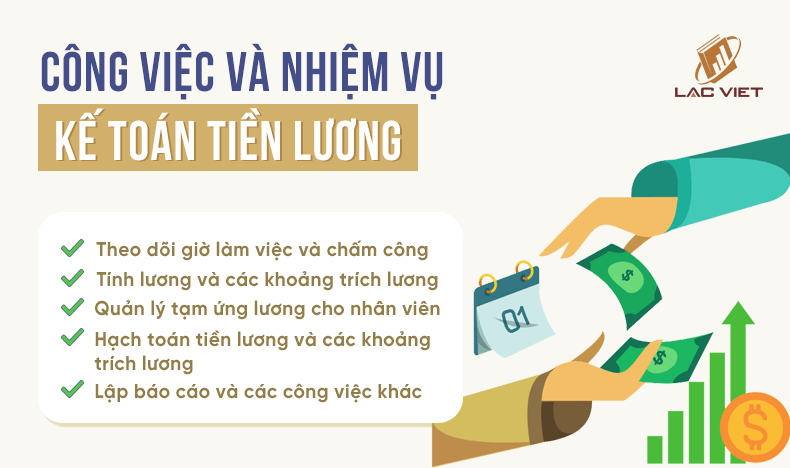

Công việc và nhiệm vụ của kế toán tiền lương

Công việc và nhiệm vụ của kế toán tiền lương liên quan đến việc quản lý và thực hiện các hoạt động liên quan đến việc trả lương trong công ty. Lạc Việt sẽ liệt kê chi tiết các công việc chính của kế toán tiền lương thông qua bảng thông tin dưới đây:

| NHIỆM VỤ CHÍNH | NỘI DUNG CÔNG VIỆC | |

| Theo dõi giờ làm việc và chấm công của nhân viên |

|

|

| Tính toán lương và các khoản trích theo quy định cho nhân viên |

|

|

| Quản lý việc tạm ứng lương cho nhân viên |

|

|

| Hạch toán tiền lương và các khoản trích theo lương |

|

|

| Lập báo cáo và thực hiện các công việc phát sinh khác |

|

|

Cách hạch toán tiền lương và các khoảng trích theo lương

Hạch toán tiền lương và các khoản trích theo lương là quá trình ghi nhận chi tiết các khoản tiền lương, phụ cấp, và các khoản khấu trừ như thuế và bảo hiểm. Đây là bước quan trọng để đảm bảo tính chính xác và tuân thủ quy định pháp luật trong việc chi trả lương cho nhân viên.

1. Hạch toán tiền lương phải trả cho người lao động

Để thực hiện hạch toán tiền lương cho nhân viên, kế toán cần thực hiện các bút toán sau:

- Nợ TK 241: Xây dựng cơ bản dở dang;

- Nợ TK 154, 642 (theo Thông tư 133);

- Nợ các TK 622, 623, 627, 641, 642;

- Có TK 334: Phải trả người lao động (3341, 3348).

2. Hạch toán các khoản Bảo hiểm trích theo lương

Đối với việc hạch toán các khoản bảo hiểm trích theo lương, quá trình tính toán sẽ thực hiện theo các bước sau:

| CÁCH HẠCH TOÁN CÁC KHOẢNG BẢO HIỂM TRÍCH THEO LƯƠNG | |

| Hạch toán các khoản trích từ lương nhân viên |

|

| Hạch toán các khoản trích từ chi phí doanh nghiệp |

|

| Hạch toán khi nộp tiền bảo hiểm |

|

Dịch vụ kế toán tiền lương trọn gói cho doanh nghiệp

Với nhiều năm kinh nghiệm trong lĩnh vực kế toán, Lạc Việt hiểu rõ những khó khăn mà doanh nghiệp thường gặp phải khi xử lý kế toán lương. Chính vì vậy, chúng tôi hiện đang cung cấp dịch vụ tính lương thuê ngoài trọn gói dành cho các doanh nghiệp mới thành lập hoặc có quy mô vừa và nhỏ.

Dịch vụ kế toán tính lương tại Lạc Việt không chỉ là giải pháp toàn diện để giải quyết những thách thức trong kế toán tiền lương mà còn giúp tối ưu hóa chi phí quản lý cho doanh nghiệp. Ngoài thế mạnh về kế toán tiền lương, Lạc Việt còn là đơn vị cung cấp dịch vụ kế toán thuế cho nhiều doanh nghiệp thuộc các ngành nghề khác nhau.

Một số câu hỏi thường gặp về kế toán tiền lương

1. Kế toán tiền lương có mức thu nhập bao nhiêu?

Mức thu nhập của kế toán tiền lương hiện nay thường phụ thuộc vào trình độ và kinh nghiệm chuyên môn của công việc, cụ thể:

- Kế toán thuế: Trung bình từ 10 – 12 triệu đồng/tháng;

- Kế toán tổng hợp: Trung bình từ 10 – 14 triệu đồng/tháng;

- Kế toán nội bộ: Từ 8 – 10 triệu đồng/tháng, tùy vào quy mô doanh nghiệp và khu vực làm việc.

2. Kế toán tiền lương làm những việc gì?

Kế toán tiền lương chịu trách nhiệm quản lý và tính toán tiền lương cho nhân viên trong doanh nghiệp. Các công việc chính như: Quản lý và ghi chép tình hình lao động, tính toán tiền lương, thưởng và trợ cấp, xây dựng bảng lương, quản lý quỹ tiền lương và bảo hiểm, lập báo cáo về lao động và tiền lương.

3. Kế toán tiền lương sử dụng tài khoản nào để tính lương?

Kế toán tiền lương thường sử dụng tài khoản 334 để phản ánh các khoản lương phải trả cho người lao động, cụ thể:

- Phát sinh bên Nợ: Các khoản khấu trừ từ tiền lương, công của nhân viên, số tiền lương đã được chi trả;

- Số dư bên Nợ: Các khoản tạm ứng lương trước cho nhân viên;

- Số dư bên Có: Tiền lương, tiền công và các khoản phải trả cho nhân viên.

4. Kế toán lương sử dụng các loại chứng từ nào?

Kế toán lương sử dụng nhiều loại chứng từ khác nhau để đảm bảo tính minh bạch và chính xác trong công việc, bao gồm:

- Hợp đồng lao động: Xác định thông tin cơ bản về nhân viên và các quyền lợi;

- Bảng chấm công: Ghi nhận thời gian làm việc, ngày công, ngày nghỉ của nhân viên;

- Biên lai tạm ứng lương: Ghi nhận số tiền và ngày nhận tạm ứng lương;

- Bảng lương: Tổng hợp các khoản thu nhập, giảm trừ và các thông tin liên quan đến lương của nhân viên;

- Phiếu chi: Ghi nhận các khoản thanh toán liên quan đến lương như chuyển khoản lương, trích nộp thuế, các khoản bảo hiểm;

- Các báo cáo thuế: Để báo cáo và nộp các khoản thuế liên quan đến lương như thuế thu nhập cá nhân và các khoản đóng bảo hiểm xã hội.

Có thể thấy, từ những chia sẻ trên của Lạc Việt về khái niệm và vai trò của kế toán tiền lương, đây là một lĩnh vực đòi hỏi sự chính xác và quản lý tài chính chi tiết. Với vai trò quan trọng như vậy, kế toán tiền lương chắc chắn là trụ cột không thể thiếu trong mọi tổ chức và doanh nghiệp và sẽ là một công việc có mức thu nhập hấp dẫn cho các bạn đang tìm hiểu về vị trí kế toán này.